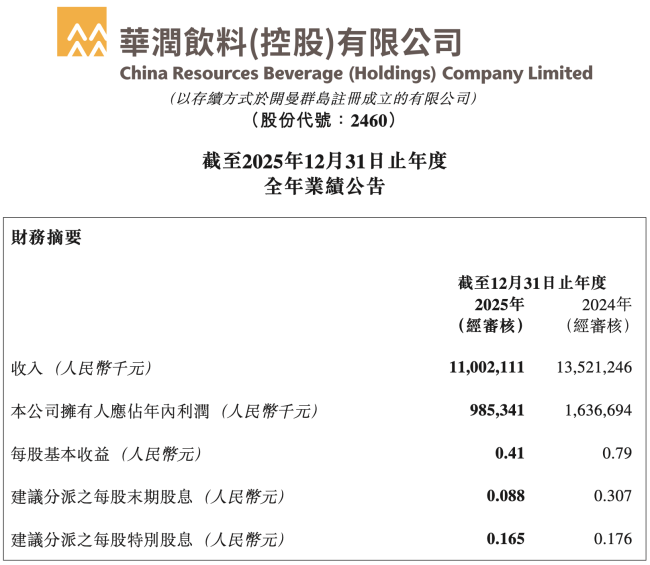

3月26日晚间,怡宝母公司华润饮料(控股)有限公司(下称“华润饮料”)裸露2025年功绩。汇报期内,华润饮料终了营收110.02亿元(东谈主民币,下同),同比下跌18.6%;终了净利润9.85亿元,同比下跌39.8%。

图源:华润饮料财报(截图)

这亦然华润饮料自2021年有可查数据以来,初次出现营收、净利润“双降”的地方。不外,在此之前,华润饮料就还是在盈利预警中斟酌净利润同比2024年的16.37亿元下跌约40%。

华润饮料在财报中坦言,营收减少关于主若是由于包装水销量减少,加大营销资源进入,以及居品结构变化影响。汇报期内,华润饮料毛利率为45.7%,同比减少1.6个百分点,华润饮料称主若是由于加大营销资源进入以及居品结构变化的轮廓影响。不外,从市集角度来看,华润饮料“双降”背后,主要如故因为2025年捏续的价钱战,平直导致了中枢业务“怡宝”白皙水系列居品的价钱体系“崩坏”,不仅导致其销量暴减,更是让其利润空间被进一步挤压。

包装饮用水跌破百亿

华润饮料的包装饮用水包括“怡宝”“怡宝露”“本优”和“FEEL”四大瓶装水品牌,以及“怡宝”和“加林山”品牌下的桶装水。其中,消耗者最熟知的莫过于“怡宝”。

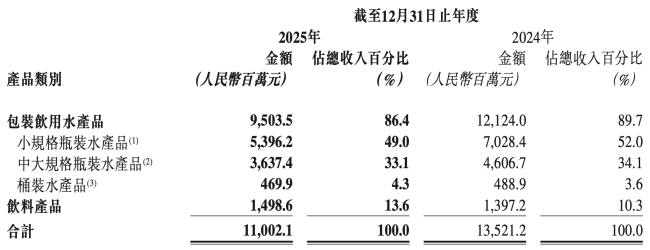

财报显现,2025年,华润饮料包装饮用水终了营收95.04亿元,同比2024年的121.24亿元下跌21.61%,在总收入中的占比也从2024年的89.7%下跌至86.14%。值得一提的是,这亦然华润饮料的包装饮用水业务自2021年以来,初次跌到百亿以内。

图源:华润饮料财报(截图)

其中,小规格(1L以下)瓶装水居品终了营收50.96亿元,同比2024年的70.28亿元下跌23.22%,在总收入中的占比也从2024年的52%下跌至49%。

换而言之,2025年,华润饮料举座营收少了25.19亿元,但其悉数这个词包装饮用水业务同比客岁平直少卖了26.2亿,其中,以500ml/瓶的怡宝白皙水为代表的小规格瓶装水就少卖了16.32亿元。

中大规格(1L-15L)瓶装水居品终了营收36.37亿元,同比2024年的46.07亿元下跌21.04%,在总收入中的占比也从34.1%下跌至了33.1%。

桶装水(18.9升)居品终了营收4.7亿元,同比2024年的4.89亿元下跌3.89%,但在总收入中的占比从2024年的3.6%增长至4.3%。

华润饮料在财报中称,公司尽力于成为水之集大成者,坚捏“好水不分水种”的发展理念,推动多品牌多水种发展。以“怡宝”“本优”为要点发力品牌,通过规格实验、包装改进丰富居品线发展。年内推出“本优”包装饮用水茶伴5L,主打沏茶观点,承诺家庭办公场景需求;“怡宝”上市口袋装白皙水210ml,适配出门在途饮用场景;2025年12月推出改进包装居品“怡宝”纸盒装330ml,在香港上市试销……

其实,从2024年运转,悉数这个词包装水市集就堕入强烈的价钱战当中,尤其是白皙水界限,拼杀更是狰狞。当作品类一哥,滚球(中国)官网app华润饮料不得不被迫迎战,接管以价换量的样子保住我方的市集上风。

但事与愿违,据尼尔森零卖的市集调研数据显现,2024年12月至2025年12月,在包装饮用水品类中,怡宝市集份额同比下滑1.8%。

进入2026年,瓶装水市集的竞争似乎并莫得涓滴缓解。绝不夸张地说,如果价钱战不罢手,关于华润饮料而言,其中包装饮用水界限的市集份额还会进一步被竞争敌手蚕食。

饮料业务增速放缓

当作华润饮料的“第二弧线”,2025年,华润饮料的饮料业求终了营收14.99亿元,同比2024年的13.97亿元增长7.26%,在总收入中的占比从2024年的10.3%栽植至了13.6%。

而在2021年至2024年,华润饮料的饮料业务收入分袂为5.22亿元、7.17亿元、10.68亿元、13.97亿元,占营收比4.6%、5.7%、7.9%、10.3%。值得一提的是,2022年至2024年,华润饮料的饮料业务增速分袂为37.36%、48.95%和30.81%。

在包装饮用水碰到“滑铁卢”之际,华润饮料的第二弧线也未能避免,同比增速初次放缓至个位数。而多卖的1个亿饮料,关于华润饮料在包装水界限超26亿的下滑而言,也属于“杯水舆薪”,难以扭改行绩下滑劣势。

不外,华润饮料并未放缓对饮料业务的暖热。财报裸露,2025年,华润饮料在饮料界限共推出23个新品SKU,IM体育官方网站“至本清润”“蜜水系列”捏续丰富口味及居品规格的延长,“沐日一刻”果汁系列及“佐味茶事”无糖茶系列升级居品及延长规格,承诺消耗者在即饮、共享及家庭使用等全场景下的各异化需求,积极打造第二增长弧线。

其中,茶饮料品牌三个,包括“至本清润”草本植物饮料、“佐味茶事”茶饮料以及“愿事之茗”奶茶饮料。汇报期内,“至本清润”推出450ml炖梨新口味、1L猛饮装和300ml迷你装居品;“佐味茶事”无糖茶系列于2025年7月完成升级上市,居品容量栽植至500ml,并同步推出“茉莉玉露”、“铁不雅音”、“巖茶”三大经典茗茶口味,1L猛饮装居品同步上市……

果汁品牌两个,即“蜜水系列”生果饮料和“沐日一刻”果汁饮料。其中,“蜜水系列”在汇报期内成效上市新口味“蜜水青提”,同步推出480ml成例装与350ml迷你装两种规格;同期推出“蜜水柠檬”“蜜水青提”1L猛饮装居品。

在默契饮料界限,华润饮料孵化了“魅力”品牌,,并全新上市550ml默契盖以及1L大包装居品,承诺不同体育场景下的居品需求。

在即饮咖啡界限,华润饮料孵化了咖啡饮料品牌“焰焙”,并全新上市400ml拿铁、摩卡两个口味新品,以及180ml浓醇拿铁、丝滑澳白两个便携装。

值得一提的是,华润饮料在2011年与“麒麟”品牌签订的策略结合,并引入了“午后奶茶”系列居品、“火咖”系列居品及“源自天下的厨房”系列居品当作咱们居品组合的一部分。不外,在本年的财报中,华润饮料称:“咱们与‘麒麟’品牌的IP结合已于2025年届满,限度当今,两边未另行续期,关系结合还是隔断。”

不外,从华润饮料的子品牌布局来看,基本还是完成了对“麒麟”品牌关系IP的替代。

“谋变”

其实华润饮料比较竞争敌手而言,“短板”有目共睹。

除了品类布局不均除外,产业布局有待进一步优化亦然关键。毕竟,软饮市集是一个关于产业布局较为依赖的行业。

华润饮料在财报中称,2025年内,本集团刚硬践行“1+N”产能策略,捏续股东产能布局优化以强化竞争力。在包装水界限,依据优质水源地开荒及物流枢纽选址模范有序施行产能膨胀:除武夷山大包装出产线、自建温州工场外,两家结合工场也已按策画终了投产,以补充发展市集及纸盒包装水产能。在饮料界限,在现存4家自有工场褂讪运营基础上,新增2家结合工场以优化华南地区及华东地区产能结构,灵验裁汰轮廓运营资本并栽植市集反馈成果。此外,宜兴工场二期技俩已全面进入运营,湖北工场成就亦按既定策画稳步股东。

华润饮料暗意:“跟着新工场接踵建成投运,本集团自有产能占比将捏续栽植,这不仅灵验增强出产自主性、褂讪性并裁汰举座出产资本,更为将来市集份额的捏续拓展与盈利增长奠定坚实基础,捏续安适行业向上地位。”

与此同期,华润饮料还在不断的股东渠谈优化,并开展渠谈分类优化退换,在栽植渠谈成果的同期丰富渠谈客户类型,包括传统渠谈、KA渠谈、特通渠谈、锤真金不怕火渠谈、幽闲文娱渠谈、新兴渠谈、餐饮渠谈、家庭渠谈及电商等新兴渠谈。

华润饮料暗意,在安适传统渠谈上风地位同期,积极拓展客户体系及渠谈商网罗,设定专项经销商如品类经销商、餐饮工作商、特渠工作商等类别,加强客户自营智商,助力渠谈及品项发展;捏续拓展新兴渠谈,完善在线业务矩阵布局,投合家庭消耗场景搭建家庭渠谈在线购打通谈,强化消耗者触达;同期捏续开荒零食扣头客户,通过各异化居品应酬竞争,积极布局零食扣头销售场景,推动多渠谈共同发展,以承诺市集和消耗者需求。

瞻望2026,华润饮料暗意,将继续锚定品类多元、场景细分、价值高端标的构建策略。

居品端,华润饮料将遵循打造梯度化居品矩阵,迭代茶饮料、默契饮料等成长品类。同期,依托以消耗者为导向的研发机制,聚焦新品的细分场景,深度逼近消耗者信得过需求,快速反馈消耗者反馈并捏续优化居品,强化居品中枢竞争力。营销与渠谈端,濒临充满机遇与挑战的2026年,将继续深刻体育营销,依托“中国国度队官方饮用居品”这一中枢品牌金钱,推动水饮品牌协同发力;同期精耕末端市集,交融全渠谈网罗,以系统化策略强化市集渗入力。

华润饮料暗意:“本集团有信心推动终了高质料、可捏续增长IM体育官方网站,朝着作念优作念强、成就天下一流轮廓饮料企业的方针坚实迈进。”

6686体育官方网站入口 备案号:

备案号: