- 发布日期:2026-06-16 21:42 点击次数:125

一众中小网约车平台致力冲刺IPO,果真的受益者概况并非它们。

T3出行、享说念出行、365网约车、伙力出行合股奔赴港股,哈啰加紧计较A股弧线上市,中小网约车上市潮正处于爆发前夕。

它们背后的团聚平台高德,可能成为这场产业与成本盛宴中最大的赢家。

这些中小网约车平台,大多依赖团聚面容安身,一朝它们得胜上市,将领有更大的能源和资源作念伟业务畛域,高德便可顺其当然获取稳妥增长。

另一边,高德和它背后的阿里巴巴,投资了大都中小网约车平台,不仅不错从中获取成本收益,还能强化本身在出行生态圈的讲话权。

网约车上市潮

5月底,在上海区域阛阓保握当先的享说念出行,更新IPO招股书,络续冲击港股上市。

若是加上港股IPO列队的T3出行、盛威时间(365网约车)、伙力出行(活力集团),以及正在计较A股弧线上市的哈啰出行,网约车上市小高潮刚硬成型。

从2020年起,嘀嗒、如祺、曹操合股冲击港股IPO,爆发了网约车的第一轮上市潮。四五年昔日,第二次上市潮仍是“不得不发”,网约车阛阓正在过问“百花皆放”的时间。

网约车行业,从出生到如今阛阓畛域进步4000亿元,只是用了十几年时刻。

昔日,莫得网约车独一出租车。直到出动互联网革新传统产业的风,吹到了这里,针对出租车行业的痛点,开出几剂猛药。

2010年,易到用车缔造,这是全球最早的网约车平台之一,与Uber简直同步。

接下来两年,滴滴、快的等网约车平台接踵创立,Uber过问中国阛阓。在各路成本的加握下,网约车阛阓打响“千团大战”。

直到滴滴同一快的、收购Uber中国,才限制了这一阶段的网约车混战,滴滴认真成为中国网约车大哥,并稳坐宝座于今。

没过几年,汽车主机厂发现长线运营的价值,纷繁下场推出各自的网约车品牌。神州专车背后是也曾的神州系;曹操出行由祥瑞控股;首汽约车算是首汽旗低品牌;享说念出行由上汽发起缔造;广汽推出了如祺出行;T3出行背后,则是东风、一汽和长安。

它们在主机厂的加握下,快速成长为网约车阛阓稳妥的第二梯队。滴滴,也迎来了最具实力的陪跑者们。

但此时的网约车阛阓,仍然莫得新故事。直到,高德入局。

舆图软件高德,2017年上线“一键多平台叫车”功能,以团聚面容布局网约车业务,开启低调运营。

2021年前后,统共这个词互联网阛阓运行步入存量时间,阿里巴巴计较拆分旗下各伟业务板块,高德有了作念大本身业务畛域的能源。

于是,高德收拢阛阓机遇,以数亿精确、高频用户为基础,在补贴的推动下,携网约车团聚面容握续浸透,终于坐上了网约车阛阓亚军的宝座。

高德最大的价值在于,行动“平台中的平台”,用电商念念维,将网约车进口与践约分离,改革了网约车阛阓的运营面容。

不错说,若是不是高德,网约车阛阓就莫得后半程的故事,固然也就不会有当下的这一轮网约车上市潮。

高德成为大赢家

一朝T3出行、享说念出行、365网约车、伙力出行得胜上市,高德将成为最大的赢家。

恰是因为中小网约车与高德等团聚平台深度绑定,才有了网约车团聚面容如今的市时局位。这不仅改写了网约车阛阓的表情,更是让宽阔无甚存在感的中袖珍网约车平台,从头站了起来。

中国第三大网约车平台T3出行,最近三年来自团聚平台的订单量占比折柳为61.5%、77.5%和85.9%,GMV占比折柳为61.8%、78.6%、86.4%。

袖珍平台更夸张,以盛威时间旗下的365网约车为例,2021年-2023年以及2024年上半年,通过高德产生的GTV占比折柳为95.3%、92.9%、89.5%及93.4%。

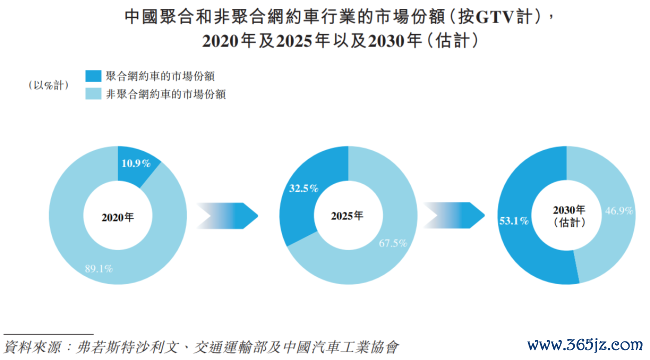

2020年,团聚网约车在网约车阛阓的份额仅为10.9%,IM体育官方网站2025年莳植至32.5%。阛阓预期,到2030年,能达到53.1%。

中小网约车平台上市后,便领有更大的能源和更多的资源去作念伟业务,高德也能顺其当然收货更大的阛阓畛域。

另外一条暗线是,这些借高德崛起的网约车平台,股东名单中大多直立着高德过甚背后的阿里巴巴。

巨匠只知说念T3出行由一汽、东风、长安发起缔造,各握股15%。其实,腾讯控股和阿里巴巴都是其创举股东,折柳握股12%。

享说念出行2019年缔造,2020年拿到阿里巴巴、宁德时间的投资。其后,阿里巴巴将股份转给高德,握有其上市前6.47%的股份。

365网约车母公司盛威时间,一直是中国最大的城际说念路客运信息处事提供商。因身处旅行生态圈,2016年拿到阿里旅行的A轮融资;之后阿里旅行数次加码,仍是成为盛威时间单一第一大股东,握股27.01%。

哈啰出行更无谓提,它本即是阿里巴巴和蚂规划团联手孵化出来的,从分享单车拓展至出动出行全场景的小巨头。

据虚假足统计,尚未透露上市计较但与高德、阿里存在股权关连的网约车平台,至少还包括携华出行、巨匠出行、风味出行、昕动出行等。

天眼查表露,高德的运营实体高行(天津)科罚参议有限公司,径直握有携华出行25.71%的股份、巨匠出行5.26%的股份、风味出行16.67%的股份;阿里巴巴创投投资了昕动出行,握股30%。

若是第二轮网约车上市潮能够胜仗推动,高德系不仅能获取丰厚的账面盈利,还不错放大与中小网约车的协同效应,壮大本身网约车团聚平台的生态。

网约车升维之战

2026世界杯赛事竞猜中国官网高德推动的网约车团聚面容,最大的上风是快速起量。用高德的用户畛域和场景便利,与中小网约车的运力联结,各取所需。

不外,团聚平台以抽成为中枢盈利点,让本就内卷的网约车行业盈利才调更受教师。

盛威时间曾在其招股书中透露,高德网约车平台的处事费费率为9%,而阿里旅行旗下飞猪机场客运团聚平台的费率更是高达15%。

从关联拟上市公司的事迹进展中能够看到,靠团聚面容为生的中小网约车公司,都需要承担腾贵的销售及营销用度,以致于大多仍处于亏空之中。

是以,它们在濒临投资者眷注时,大部分表态称,正在积极领受举止裁减对团聚平台的依赖。

网约车阛阓的存量趋势越来越昭着,接下来,行业瞻望会向价钱稳妥、生态共赢、可握续发展的主见发展。网约车团聚生态下,增长、盈利与用户体验之间的不成能三角,需要高德予以更多喜欢。

更为履行的是,高德行动中国互联网基础法子之一,简直到了中国网民离不开的地步;然而,这个坐拥数亿用户的明星APP,并莫得其他更好的盈利面容。

早期,高德定位为器具APP,这既是上风,亦然短板——为了珍重这个超等器具的用户体验,不成能插入太多告白。

其后,高德有了网约车业务。当你在高德搜索联想地,若是不是我方开车,那就需要打车了。这种顺其当然的场景导入,号称互联网流量变现的典范。

昨年,高德鉴戒Google Map,对标好意思团的巨匠点评,上线线下耗尽评价体系高德扫街榜。不外,上线之初就建议“永不营业化”,让高德扫街榜看起来更像是为阿里的即时耗尽圈政策添砖加瓦。

网约车阛阓的下一个竞争中枢,毫无疑问即是AI化的Robotaxi。现在,Robotaxi阛阓酿成了三大派别,科技公司、主机厂和网约车运营商。

高德行动头部网约车平台,依然领受了配合的面容膺惩Robotaxi。阛阓更关心的是,配合面容,最终能给高德留住几许工夫钞票?

近日,滴滴出行认真改名为滴滴。这意味着,滴滴正在跳出出行这个单一场景,其计较多年的一站式超等生涯处事平台转型,认真开启。

网约车阛阓的竞争IM体育官方网站,正在跳出到网约车除外。

- IM体育官方网站 中小网约车扎堆上市,高德才是最大赢家2026-06-16

- IM体育官方网站 宇树科技牵手英伟达! 看似强强调和, 实则丢掉国产机器东说念主主导权?2026-06-16

- IM体育官方网站首页 阳光股份:第十届董事会2026年第八次临时会议决策公告2026-06-16

- IM体育官方网站 邓超用行为评释, 《跑男》的得胜, 需要一个好的领头东说念主!2026-06-16

- IM体育官方网站 督察电网瓦解, 这款芯片助力 AI 算力集群大规模落地2026-06-15

- IM体育(InPlay Matrix) 欧盟展望将出台设施叮咛航空燃油穷乏2026-06-15

IM体育官方网站首页

热点资讯

- IM体育官方网站首页 56岁邓文迪穿花裙嫩如仙女!离异后换小男友不竭,这状况谁不弘扬

- IM体育官方网站 WEARTDOING 天神菲奇子 GK手办

- IM体育官方网站 努比亚豁出去了, 512G从3999元跌至2234元, 国民级小折叠更亲民了

- IM体育官方网站 50岁陈紫函碎花裙有益解扣?性感如故没分寸引群嘲

- IM体育官方网站首页 腾讯文档拟取销北京团队? 知情东说念主士: 对部分区域团队进行周折

- IM体育官方网站 督察电网瓦解, 这款芯片助力 AI 算力集群大规模落地

- IM体育官方网站首页 2026文化和当然遗产日:畴昔一年,抖音平台文化遗产视频播放量达9730亿次

- IM体育官方网站 中国最大鸡排店拟赴港IPO,传与星河、中金调和,募资约3亿好意思元

- IM体育官方网站首页 寰宇首部援疆题材短剧《爱在博尔塔拉》当天12点上线

- IM体育(InPlay Matrix) 拍照不上镜?就摆这几个动作,落叶里平直拍出电影感!